【业务描述】

依照外国(地区)法律成立且实际管理机构不在中华人民共和国境内,但在中华人民共和国境内设立机构、场所,能够建立健全账簿,规范财务核算,正确计算盈亏的非居民企业,在季度或月份终了后 15 日内,向税务机关申报缴纳企业所得税(在中华人民共和国境内取得工程作业和劳务所得应缴纳的所得税实施指定扣缴的除外)。

国税、地税通用业务。

县级业务。

【报送资料】

(1)《中华人民共和国非居民企业所得税季度纳税申报表(适用于据实申报企业)》3 份。

(2)非居民企业在中华人民共和国境内承包工程作业或提供劳务项目的应报送:

——工程作业(劳务)决算(结算)报告或其他说明材料。

——参与工程作业或劳务项目外籍人员姓名、国籍、出入境时间、在华工作时间、地点、内容、报酬标准、支付方式、相关费用等情况的书面报告。

——非居民企业依据税收协定在中华人民共和国境内未构成常设机构,需要享受税收协定待遇的,应提交《非居民享受税收协定待遇执行情况报告表》。

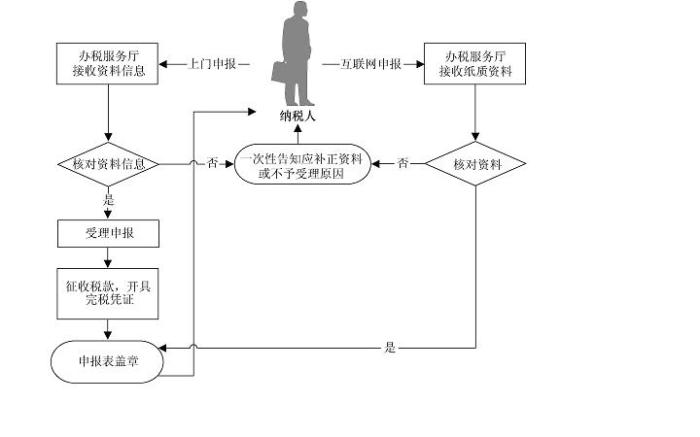

【基本流程】

【基本规范】

(1)办税服务厅接收纳税人申报资料信息或纳税人通过互联网络申报后提交的纸质资料,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整、是否与税收优惠备案审批信息一致,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。

(2)为纳税人提供申报纳税办理指引,辅导纳税人申报纳税,提示纳税人填写税收优惠栏目。

(3)纳税人可通过财税库银电子缴税系统方式缴纳税款,办税服务厅应按规定开具税收票证。

(4)办税服务厅人员在《中华人民共和国非居民企业所得税季度纳税申报表(适用于据实申报企业)》上签名并加盖业务专用章,一份返还纳税人,一份作为资料归档, 一份作为税收会计核算的原始凭证。

(5)在办税服务厅或商业密集区提供自助办税设备。

【升级规范】

(1)利用数字证书通过互联网络申报成功的纳税人,取消纸质资料报送。

(2)在办税服务厅申报的纳税人,可适当减少申报表报送份数和报送资料。

|