【业务描述】具有以下情形的纳税人申报办理临时登记:

(1)有独立的生产经营权、在财务上独立核算并定期向发包人或者出租人上交承包费或租金的承包人或承租人。

(2)境外企业在中华人民共和国境内承包建筑、安装、装配、勘探工程和提供劳务的。

(3)从事生产经营的纳税人未办理工商营业执照也未经有关部门批准设立的。

(4)非正常户纳税人的法定代表人或经营者申请办理新的税务登记的。

(5)境外注册中资控股居民企业。

国税、地税通用业务。

县级业务。

【报送资料】

(1)《税务登记表(适用临时税务登记纳税人)》(实行国税局、地税局联合办理税务登记证的,应提供2份)。

(2)法定代表人(负责人)、业主居民身份证、护照或其他证明身份的合法证件原件及复印件。

(3)项目合同或协议原件及复印件(承包承租人及境外企业提供)。

(4)工商营业执照或其他核准执业证件的原件及复印件(未办理工商营业执照也未经有关部门批准设立的纳税人不提供)。

(5)境外注册中资控股居民企业还应提供居民身份认定书、境外注册登记证件。

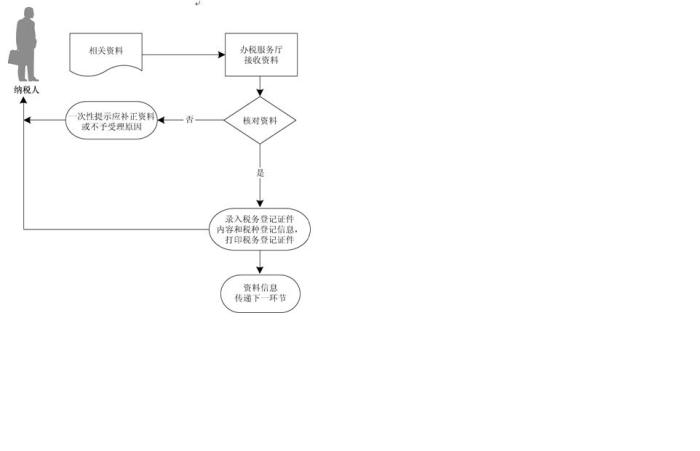

【办理流程】

【基本规范】

(1)办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性提示应补正资料或不予受理原因。

(2)录入税务登记证件内容和税种登记信息,1个工作日内将相关资料信息转下一环节按规定程序处理。

(3)当场打印发放税务登记证件,提示纳税人领取发票、申报纳税等事项的办理流程。

(4)税务机关发现纳税人的法定代表人或经营者在异地为非正常户的法定代表人或经营者的,应通知其回原税务机关办理相关涉税事宜。提示纳税人的法定代表人或经营者在原税务机关办结相关涉税事宜后,可申报转办正式的税务登记。

【升级规范】

(1)提供免填单服务。

(2)提供互联网络税务登记预申请服务。

(3)纳税人提出办理税务登记,国税机关或地税机关一方受理后,由受理方办理并发放税务登记证件,纳税人无需再向另一方税务机关办理税务登记。

(4)提供网上自动赋码服务。

(5)提供“三证联办”、“一证三码”服务。

(6)提供同城通办服务。

|